ปม “ลูกหนี้เงินกู้” กลุ่มผิดนัดชำระหนี้ของ กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ที่ “สำนักข่าวเนตรทิพย์ ออนไลน์” เพิ่งเขียนถึงไปเมื่อปลายเดือนที่แล้ว (อ่านเพิ่มเติม:เนตรทิพย์: ข่าวเด่น Special Report: ลุ้นระทึก! กับ กยศ. 5ก.ค.นี้.. ตามยึดทรัพย์ฯลูกหนี้ผิดนัดทั่วไทย! http://www.natethip.com/news.php?id=600)

และยืนยันว่า ผจก.กยศ. อย่าง...”ชัยณรงค์ กัจฉปานันท์” จะเดินหน้า “ยึดทรัพย์และขายทอดตลาด” กับสินทรัพย์ค้ำประกันเงินกู้ ที่ลูกหนี้และผู้คำประกันฯ ยังคิดจะ “เบี้ยวหนี้” หลังสิ้นสุดวันครบกำหนดชำระหนี้ “5 ก.ค.62” และคดีในชั้นศาลถึงที่สุด!

ถึงนาทีนี้ยังคงยืนยันเช่นนั้น เพียงแต่การแถลงข่าว “การเปลี่ยนแปลงหลักเกณฑ์ วิธีการและเงื่อนไขในการทำสัญญาประนีประนอมยอมความในศาลฯ” ของ นายชัยณรงค์ ณ กระทรวงการคลัง เมื่อวันที่ 5 ก.ค.นั้น

มีตัวเลขบางอย่างที่ “สำนักข่าวเนตรทิพย์ ออนไลน์” จำเป็นต้องปรับปรุงใหม่ เพื่อให้ตรงกับข้อมูลที่แท้จริงจาก กยศ. กล่าวคือ ตัวเลขลูกหนี้ทั้งหมดของ กยศ. เพิ่มจาก 5.6 ล้านคน เป็น 6 ล้านคน มูลหนี้ก็ขยับเพิ่มเป็น 6 แสนล้านบาท

นั่นหมายความว่า...ลูกหนี้ 1 คน มีภาระหนี้เฉลี่ยประมาณ 100,000 บาท ย้ำว่าเป็น “ค่าเฉลี่ย”

สำหรับค่าเบี้ยปรับจะอยู่ที่ 12-18% โดยคิดจากดอกเบี้ยจ่าย ที่ลูกหนี้ไม่จ่ายให้กับ กยศ. โดยครั้งแรกจะคิดแค่ 12% จากดอกเบี้ย แต่หากยัง “เบี้ยว” อีก ตัวเลขของเบี้ยปรับจะพุ่งไปเป็น 18% ในทันที!

แต่เป็น 12-18% ที่คิดจากดอกเบี้ย หาใช่คิดจาก “หนี้ทั้งก้อน” อย่างที่ใครหลายคนเข้าใจกัน

ตัวอย่างที่ “ชัยณรงค์“ หยิบยกขึ้นอธิบายในวันแถลงข่าว คือ สมมุติว่า...ลูกหนี้มีมูลหนี้เต็ม 100,000 บาท มีภาระดอกเบี้ยจ่ายอยู่ที่ 1,500 บาทต่อเดือน (ดอกเบี้ย 1.5% ต่อปี ถือว่า...ถูกมากๆ) เมื่อมีการผิดนัดชำระ จะต้องจ่ายค่าเบี้ยปรับ 12%

เมื่อคำนวณภาระ “เบี้ยปรับ” ของลูกหนี้รายนี้ จะพบว่า...มีเพียงแค่ 225 บาทเท่านั้น

โดยแต่ละเดือน กยศ. จะรายกลับคืนมาจากการที่ลูกหนี้ “กลุ่มคุณภาพ” ส่งคืนมาให้บางส่วน แต่กลุ่มนี้...มีไม่ถึง 30% ของลูกหนี้ทั้งหมด 6 ล้านคน นั่นเพราะเป็นกลุ่มลูกหนี้ผิดนัดที่มีสัดส่วนสูงถึงกว่า 60% นั่นเอง

ที่เหลือ 10% มาจาก “กฎหมายใหม่” ที่บังคับให้องค์กรนายจ้าง ที่มีลูกจ้าง เจ้าหน้าที่ หรือพนักงาน ซึ่งเป็นลูกหนี้ของ กยศ. ต้องทำการ “หักเงินเดือน” จากคนกลุ่มนี้ และส่งคืนให้ กยศ.

เท่าที่ ผจก.กยศ. บอกในวันแถลงข่าว ระบุว่า...องค์กรนายจ้าง มีด้วยกัน 3 กลุ่ม แบ่งเป็นกลุ่มที่ 1 ในสังกัดบัญชีเงือนของกรมบัญชีกลาง กระทรวงการคลัง ซึ่งส่วนใหญ่ก็คือบรรดาข้าราชการ ลูกจ้าง และพนักงานรัฐวิสาหกิจ กลุ่มที่ 2 ในสังกัด องค์กรปกครองส่วนท้องถิ่น อาทิ บรรดา อบจ. อบต. เทศบาล และอื่นๆ ส่วนกลุ่มที่ 3 ส่วนใหญ่คือ พนักงานของบริษัท ห้างร้าน ของภาคเอกชน

ตัวเลขขององค์กรนายจ้างทั้ง 3 กลุ่ม พบว่ามีรวมกันประมาณ 100,000 แห่ง และมีจำนวนลูกหนี้ กยศ.ที่ทำงานอยู่ในนั้นรวมกันประมาณ 500,000 คน

เบ็ดเสร็จแต่ละปี กยศ. ได้เงินคืนกลับมาทั้งในส่วนของ “เงินต้น + ดอกเบี้ย + เบี้ยปรับ” ภายหลังเดินหน้าทำทุกวิถีทาง เฉลี่ยปีละ “ต่ำกว่า” 30,000 ล้านบาท หรือไม่ถึง 0.167% กระนั้น นายชัยณรงค์ ก็ยืนยันว่า...ตัวเลขนี้ ก็มากเพียงพอที่จะให้ กยศ. นำไปปล่อยกู้ต่อให้กับนักเรียน-นักศึกษารุ่นใหม่ ซึ่งขณะนี้ ได้ปรับเพิ่มลักษณะของเงินกู้ยืมเพื่อการศึกษา หรือกลุ่มผู้กู้ยืมใหม่ โดยแบ่งออกเป็น 4 กลุ่มดังนี้...

(1) ให้แก่นักเรียนหรือนักศึกษาที่ขาดแคลนทุนทรัพย์ (2) ให้แก่นักเรียนหรือนักศึกษาที่ศึกษาในสาขาวิชาที่เป็นความต้องการหลัก ซึ่งมีความชัดเจนของการผลิตกำลังคนและมีความจำเป็นต่อการพัฒนาประเทศ (3) ให้แก่นักเรียนหรือนักศึกษาที่ศึกษาในสาขาวิชาขาดแคลน หรือสาขาวิชาที่กองทุนมุ่งส่งเสริมเป็นพิเศษ และ (4) ให้แก่นักเรียนหรือนักศึกษาที่เรียนดีเพื่อสร้างความเป็นเลิศ โดยให้กู้ยืมเงินเพื่อใช้เป็นค่าเล่าเรียน ค่าใช้จ่ายที่เกี่ยวเนื่องกับการศึกษา และค่าครองชีพ ตามหลักเกณฑ์ที่คณะกรรมการกองทุนกำหนด

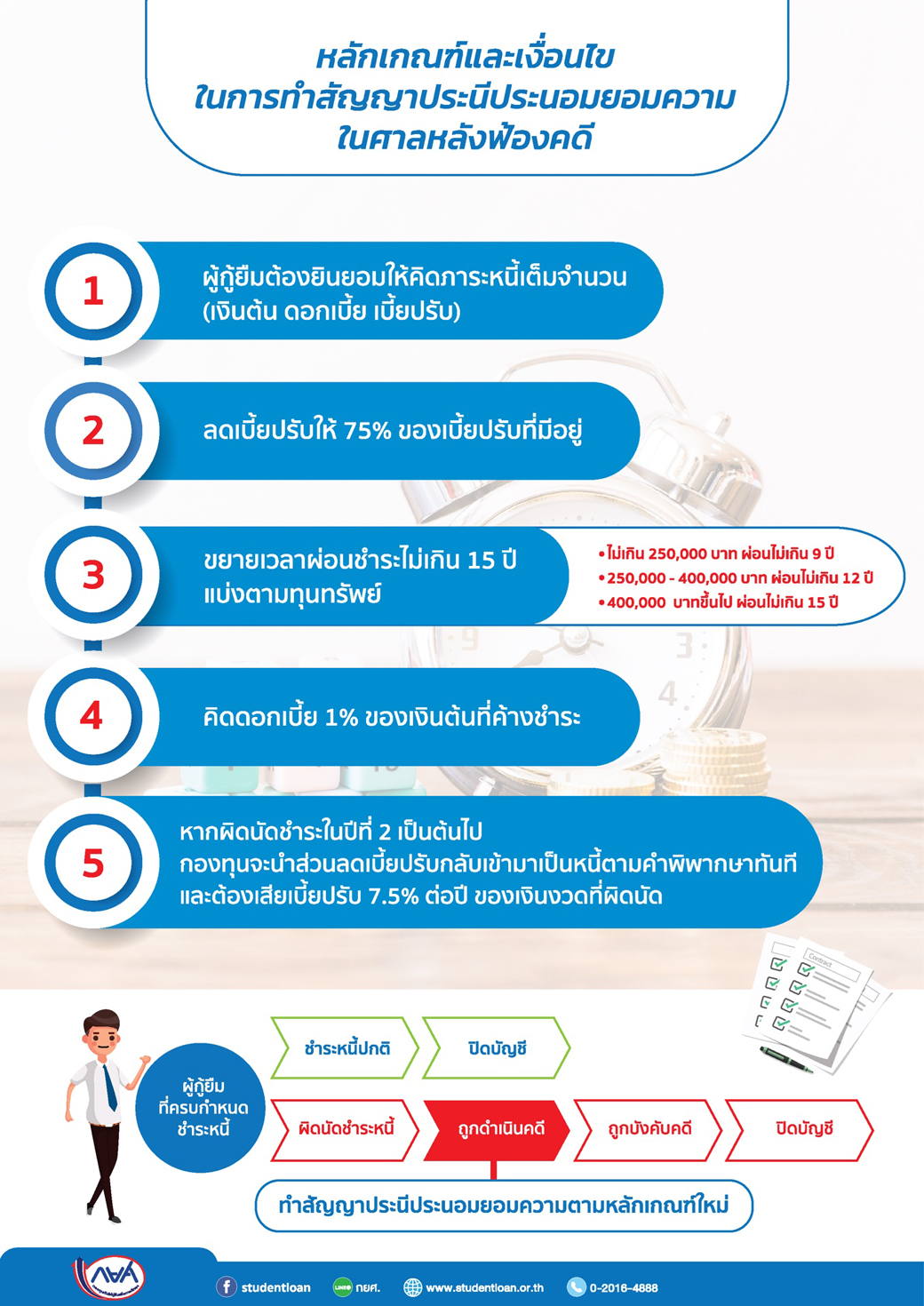

เสร็จสิ้นในส่วนของการปรับปรุงตัวเลขฐานข้อมูลกันแล้ว คราวนี้ กลับเข้าสู่ประเด็นสำคัญที่ ผจก.กยศ. แถลงข่าวครั้งล่าสุด ซึ่ง นายชัยณรงค์ ระบุว่า กยศ. ได้มีการเปลี่ยนแปลงหลักเกณฑ์ วิธีการและเงื่อนไขในการทำสัญญาประนีประนอมยอมความในศาล เพื่อช่วยเหลือผู้กู้ยืมที่ค้างชำระหนี้จนถึงขั้นถูกบอกเลิกสัญญาและดำเนินคดีตามกฎหมาย

ทั้งนี้ หากผู้กู้ยืมที่ถูกดำเนินคดีในปี 2562 ทำสัญญาประนีประนอมยอมความที่ศาล กยศ.จะลดเบี้ยปรับในอัตรา 75% ของเบี้ยปรับที่มีอยู่ ณ วันทำสัญญาประนีประนอมยอมความ แต่การลดเบี้ยปรับนั้น มีเงื่อนไขว่าผู้กู้ยืมที่ตกลงทำสัญญาแล้วต้องไม่ผิดนัดชำระหนี้งวดใดงวดหนึ่ง ตั้งแต่ปีที่ 2 เป็นต้นไป หากผู้กู้ยืมผิดนัดงวดใดงวดหนึ่ง กยศ.จะนำส่วนลดเบี้ยปรับกลับเข้ามาเป็นหนี้ตามคำพิพากษาทันที โดยให้โอกาสผู้กู้ในการผ่อนชำระได้สูงสุดไม่เกิน 15 ปี นับแต่วันทำสัญญาประนีประนอมยอมความขึ้นกับจำนวนทุนทรัพย์ (เงินต้น ดอกเบี้ย เบี้ยปรับ) คงเหลือ ณ วันทำสัญญาประนีประนอมยอมความ ดังนี้

• ทุนทรัพย์ไม่เกิน 250,000 บาท ให้ผ่อนชำระไม่เกิน 9 ปี

• ทุนทรัพย์ตั้งแต่ 250,000 - 400,000 บาท ให้ผ่อนชำระไม่เกิน 12 ปี

• ทุนทรัพย์มากกว่า 400,000 บาทขึ้นไป ให้ผ่อนชำระไม่เกิน 15 ปี

“การเปลี่ยนแปลงหลักเกณฑ์ วิธีการและเงื่อนไขดังกล่าวเป็นการช่วยเหลือผู้กู้ยืมที่มีหนี้ค้างชำระจำนวนมากให้สามารถผ่อนชำระหนี้ตามความสามารถได้ต่อเนื่องโดยต้องไม่ผิดนัดชำระหนี้อีก และเป็นการสร้างวินัยให้กับผู้กู้ยืม โดยหลังจากที่ผู้กู้ยืมและผู้ค้ำประกันได้ทำสัญญาประนีประนอมยอมความตามหลักเกณฑ์และเงื่อนไขแล้ว ผู้กู้ยืมจะต้องชำระเงินทุกเดือนตามที่กำหนด ทั้งนี้ หากผู้กู้ยืมยังผิดนัดชำระหนี้หรือค้างชำระหนี้อีก นอกจากจะไม่ได้รับส่วนลดเบี้ยปรับแล้ว กองทุนจะทำการบังคับคดีต่อไปในอนาคต หากมีข้อสงสัยสามารถสอบถามเพิ่มเติมได้ที่ Line@กยศ.คดีและบังคับคดี หรือโทร 0 2016 4888” ...นั่นคือคำแถลงในวันนั้น

แต่เท่าที่ “สำนักข่าวเนตรทิพย์ ออนไลน์” เจาะข่าวเพิ่มเติมให้ ก็คือ...แม้ กยศ.จะผ่อนปรนเรื่องการประนอมหนี้ แต่หากลูกหนี้ที่เข้ามาทำสัญญาแล้วยังจะผิดนัดชำระหนี้นับแต่ปีที่ 2 เป็นต้นไป กยศ.ก็พร้อมจะดำเนินการขั้นเด็ดขาด ตั้งแต่ฟ้องร้องดำเจอคดียึดทรัพย์ และขาดทอดตลาด เมื่อคดีถึงที่สุดแล้ว!!!

อีกประเด็นสำคัญที่ “สำนักข่าวเนตรทิพย์” เชื่อว่า...เป็นเรื่องใหญ่ที่ไม่ค่อยมีคนพูดถึง???

นั่นคือ แนวคิดของ กยศ. ที่ต้องการสร้างระบบการ “ก่อหนี้ใหม่” ของประเทศ นั่นคือ...

ภายหลังมีการออกกฎหมายใหม่ เพื่อให้หน่ายงานภาครัฐและเอกชนที่เป็น “ต้นสังกัด” ของลูกหนี้ กยศ. ดำเนินการ “หักหนี้สิน” ของเจ้าหน้าที่หรือพนักงานที่ทำงานกับ “ต้นสังกัด” เหล่านั้น และเป็นลูกหนี้ของ กยศ. ซึ่งพบว่า ได้รับความร่วมมือเป็นอย่างดี สามารถหักบัญชีส่งเงินคืน กยศ.ได้เต็มจำนวน

ไม่หยุดเพียงแค่นั้น กยศ.ได้ยังทำและส่งหนังสือขอความร่วมมือไปยังสถาบันการเงิน ทั้งของรัฐและเอกชน ให้ดำเนินการสอบถามและนับรวมหนี้สินที่ “ผู้กู้รายใหม่ทุกราย” ของสถาบันการเงินทุกแห่ง มีกับ กยศ. เพื่อจัดเก็บข้อมูลไว้ในบัญชีภาระรายจ่ายของลูกหนี้เงินกู้รายใหม่

ทั้งนี้ เพื่อที่สถาบันการเหล่านั้น จะได้ทราบข้อมูลที่แท้จริงเกี่ยวกับความสามารถในการชำเงินของลูกหนี้เหล่านี้ เนื่องจากคนกลุ่มนี้ มีภาระรายจ่ายที่จะต้องชำคืนทั้งดอกเบี้ยและเงินต้นกับ กยศ.

สมมุติว่า “ว่าที่ลูกหนี้” ของธนาคารพาณิชย์รายหนึ่ง มีเงินเดือน 20,000 บาท มีภาระรายจ่ายประจำที่จะต้องผ่อนบัตรเครดิตและอื่นๆ เฉลี่ย 8,000 บาทต่อเดือน โดยเขาสนใจจะซื้อและผ่อนรถยนต์ราคา 500,000 บาท ทำให้ต้องมีภาระรายจ่าย ที่จะต้องส่งเงินต้นและดอกเบี้ยให้กับธนาคารแห่งนั้น ราว 9,000 บาทต่อเดือน

หากคิดตามสูตรทั่วไป รายได้จริง 20,000 บาท หักรายจ่ายประจำ 8,000 บาท จะเหลือเงินก่อนผ่อนค่างวดรถยนต์ เฉลี่ย 20,000 – 8,000 = 12,000 บาท ซึ่งนั่นจะทำให้ความสามารถในการชำระหนี้ของเขา มีเพียงพอจะจ่ายเป็นค่างวดรถยนต์ที่ 9,000 บาทต่อเดือน ได้อย่างสบาย

ทว่า ข้อเท็จจริงใหม่ ที่ ธนาคารพาณิชย์ จะต้อง “ดำเนินการ” ตามที่ กยศ. ทำหนังสือมา คือ...จะต้องตรวจสอบ “ภาระหนี้” ที่มีกับ กยศ. เสียก่อน

ทั้งนี้ หาก “ว่าที่ลูกหนี้” ของธนาคารแห่งนี้ มีภาระที่ต้องจ่ายเงินต้นพร้อมดอกเบี้ยให้กับ กยศ. ประมาณ 3,500 บาทต่อเดือนแล้ว ฐานรายได้หักค่าใช้จ่ายที่แต่เดิมจะเหลือ 12,000 บาท ก็ไม่ใช่เสียแล้ว เพราะจะต้องหักภาระหนี้ของ กยศ.อีก 3,500 บาท ซึ่งจะทำให้ตัวเขา เหลือเงินใช้จ่ายจริงๆ แค่ (20,000 – 8,000 – 3,500) = 8,500 บาท เท่านั้น

ซึ่งนั่น ก็จะทำให้ธนาคารพาณิชย์ ซึ่งกำลังจะกลายเป็น “เจ้าหนี้รายใหม่” ของเขาคนนั้น จำเป็นจะต้อง “คิดทบทวนใหม่” ถึงการจะพิจารณาปล่อยสินเชื่อให้กับ “ว่าที่ลูกหนี้” รายนี้

สรุปรวมความคือ...ผลของกฎหมายใหม่ และการทำหนังสือส่งไปยังสถาบันการเงินต่างๆ นั้น ส่งผลสะเทือนต่อทั้งต่อ...ลูกหนี้ กยศ. และระบบการปล่อยสินเชื่อของธนาคารพาณิชย์ต่างๆ กันเลยทีเดียว!

“สำนักข่าวเนตรทิพย์ ออนไลน์” ถึงได้บอกยังไงว่า...กยศ.มารอบนี้ ไม่ธรรมดา และไม่ธรรมดาเอามากๆ!!!