ผู้สื่อข่าว สำนักข่าวเนตรทิพย์ ออนไลน์ รายงานว่า SCB CIO Office ได้ออกบทวิเคราะห์ ”กรณีสงครามการค้าระหว่างสหรัฐฯ-จีน กลับมาทวีความรุนแรงขึ้นอีกครั้ง เป็นปัจจัยกดดันตลาดหุ้นทั่วโลกปรับร่วงลงอย่างมาก”

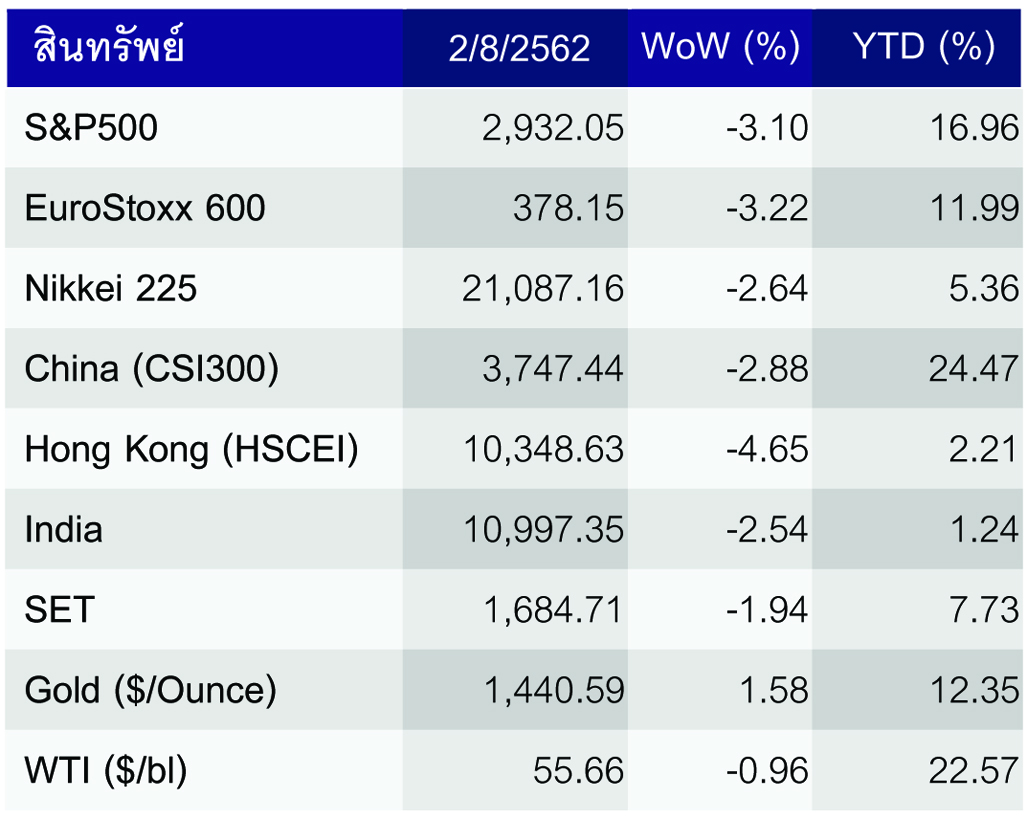

โดยระบุว่า.... ในสัปดาห์ที่ผ่านมา (30 ก.ค. – 2 ส.ค.) ตลาดหุ้นทั่วโลก ปรับลดลงอย่างมาก โดยได้รับแรงกดดันจาก 2 ประเด็นหลัก ได้แก่ 1) ธนาคารกลางสหรัฐฯ (Fed) ไม่ได้ส่งสัญญาณว่า จะปรับลดดอกเบี้ยลงอีกในอนาคต โดย Fed ระบุว่า การลดดอกเบี้ยครั้งนี้ ไม่ใช่การเริ่มต้นของการวัฏจักรในการปรับลดดอกเบี้ย แม้ว่า Fed จะปรับลดดอกเบี้ย 0.25% ในการประชุมครั้งนี้ ตามที่ตลาดคาดก็ตาม 2) ประธานาธิบดีทรัมป์ ประกาศจะเรียกเก็บภาษีสินค้านำเข้าจากจีนอีก 3 แสนล้านดอลลาร์ สหรัฐฯ ในอัตรา 10% โดยจะมีผลบังคับใช้ในวันที่ 1 ก.ย. นี้ และอาจปรับเพิ่มขึ้นสู่ระดับ 25% ในระยะข้างหน้า ขณะที่จีนพร้อมออกมาตรการตอบโต้กลับ ส่งผลให้สินทรัพย์เสี่ยงปรับลดลงอย่างมาก และนักลงทุนกลับเข้าลงทุนในสินทรัพย์ปลอดภัย สะท้อนจาก ราคาทองคำที่ปรับเพิ่มขึ้น สวนทางกับสินทรัพย์เสี่ยงอื่นๆ และอัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี ปรับลดลงอยู่ที่ระดับต่ำสุดนับตั้งแต่ปี 2016

มุมมองของเราในสัปดาห์นี้

ในสัปดาห์นี้ ตลาดหุ้นโลกมีแนวโน้มเคลื่อนไหวผันผวน เนื่องจากความกังวลสงครามการค้าระหว่างสหรัฐฯ-จีน ที่กลับมารุนแรงมากขึ้นอีกครั้ง หลังสหรัฐฯ ประกาศเก็บภาษีสินค้านำเข้าจากจีนอีก 3 แสนล้านดอลลาร์ สหรัฐฯ ขณะที่จีนอาจออกมาตรการตอบโต้สหรัฐฯ หลังเจ้าหน้าที่จีนหลายท่าน รวมถึงโฆษกกระทรวงการต่างประเทศ และทูตจีนประจำสหประชาชาติ ออกมาแสดงความเห็นในเชิงที่พร้อมจะดำเนินมาตรการตอบโต้ นอกจากนี้ ตัวเลขเศรษฐกิจที่จะประกาศในสัปดาห์นี้ รวมถึง ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและบริการ ของประเทศหลักๆ รวมถึง สหรัฐฯ ยุโรป อังกฤษ จีน และญี่ปุ่น มีแนวโน้มปรับลดลง ซึ่งจะเป็นปัจจัยกดดันสินทรัพย์เสี่ยง สำหรับตลาดหุ้นโซนเอเชีย มีแนวโน้มได้รับแรงกดดันจากเงินหยวนที่อ่อนค่าลงอย่างมาก หลุดระดับจิตวิทยาที่สำคัญที่ 7.0 หยวนต่อดอลลาร์ สหรัฐฯ หลังสงครามการค้าระหว่างสหรัฐฯ-จีนรุนแรงขึ้น และส่งผลให้ค่าเงินในภูมิภาคเอเชียมีแนวโน้มอ่อนค่าสอดคล้องกัน

อย่างไรก็ดี ธนาคารกลางหลักๆ ทั่วโลก อาจส่งสัญญาณผ่อนคลายทางการเงินเพิ่มเติม เพื่อบรรเทาผลกระทบจากเศรษฐกิจชะลอตัว โดยการเก็บภาษีสินค้านำเข้าจากจีนเพิ่มเติมในครั้งนี้ จะส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ และเศรษฐกิจโลก เนื่องจาก มีสัดส่วนสินค้าบริโภคมากถึง 62% ความกังวลสงครามการค้าระหว่างสหรัฐฯ-จีน ที่กลับมาทวีความรุนแรงขึ้น จึงทำให้นักลงทุนคาดว่า Fed จะปรับลดดอกเบี้ยเพื่อบรรเทาผลกระทบดังกล่าว โดยความน่าจะเป็นที่ Fed จะปรับลดดอกเบี้ย 0.25% ในการประชุมเดือน ก.ย.อยู่ที่ 100% เพิ่มขึ้นจาก 63% ณ สิ้นเดือน ก.ค. นอกจากนี้ ธนาคารกลางหลายแห่งในเอเชียมีกำหนดที่จะประชุมในสัปดาห์นี้ รวมถึง ธนาคารกลางออสเตรเลีย นิวซีแลนด์ อินเดีย และไทย โดยธนาคารกลางอินเดีย (RBI) มีแนวโน้มปรับลดดอกเบี้ยลง 0.25% อยู่ที่ 5.5% ในการประชุมวันที่ 7 ส.ค. เนื่องจาก เศรษฐกิจอินเดียส่งสัญญาณชะลอตัวอย่างต่อเนื่อง ท่ามกลางความกังวลต่อแนวโน้มการขยายตัวเศรษฐกิจโลก และความตึงเครียดทางการค้าระหว่างประเทศ ขณะที่คณะกรรมการนโยบายการเงิน (กนง.) ของไทย มีแนวโน้มคงดอกเบี้ยนโยบายที่ 1.75% ในการประชุมวันที่ 7 ส.ค. นี้ อย่างไรก็ดี กนง.อาจเริ่มส่งสัญญาณผ่อนคลายนโยบายการเงินมากขึ้น หลังเศรษฐกิจไทยเริ่มส่งสัญญาณชะลอตัวลง และคาดว่า กนง.มีโอกาสปรับลดดอกเบี้ยนโยบายในปีนี้ 0.25% จากความเสี่ยงที่เศรษฐกิจไทยอาจขยายตัวต่ำกว่า 3% หากสหรัฐฯ เก็บภาษีนำเข้าสินค้าจากจีนมูลค่า 3 แสนล้านดอลลาร์ สหรัฐฯ ในวันที่ 1 ก.ย. นี้

ด้านสินทรัพย์ปลอดภัย รวมถึง ราคาทองคำ มีแนวโน้มปรับเพิ่มขึ้น จากความกังวลข้อพิพาททางการค้าระหว่างสหรัฐฯ-จีนที่ทวีความรุนแรงขึ้น ขณะที่อัตราผลตอบแทนพันธบัตรสหรัฐฯ มีแนวโน้มปรับลดลงอย่างต่อเนื่อง

เหตุการณ์สำคัญ (KEY EVENTS)

• ผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ของไทย (7 ส.ค.) คาดว่า กนง.จะคงดอกเบี้ยนโยบายที่ 1.75% และ อาจเริ่มส่งสัญญาณผ่อนคลายนโยบายการเงินมากขึ้น หลังเศรษฐกิจไทยเริ่มส่งสัญญาณชะลอตัวลง

• ผลการประชุมธนาคารกลางอินเดีย (RBI) (7 ส.ค.) คาดว่า RBI มีแนวโน้มปรับลดอัตราดอกเบี้ยลง 0.25% อยู่ที่ 5.5% เนื่องจาก เศรษฐกิจอินเดียส่งสัญญาณชะลอตัวอย่างต่อเนื่อง ท่ามกลางความกังวลต่อแนวโน้มการขยายตัวเศรษฐกิจโลก และความตึงเครียดทางการค้าระหว่างประเทศ

• ติดตามท่าทีและมาตรการตอบโต้ของทางการจีน หลังเจ้าหน้าที่จีนหลายท่าน รวมถึงโฆษกกระทรวงการต่างประเทศ และทูตจีนประจำสหประชาชาติ ออกมาแสดงความเห็นในเชิงที่พร้อมจะดำเนินมาตรการตอบโต้

• ติดตาม สหรัฐฯ เปิดเผยรายละเอียดสินค้านำเข้าจากจีน (วงเงิน 3 แสนล้านดอลลาร์ สหรัฐฯ) ที่จะถูกปรับขึ้นภาษี ซึ่งคาดว่า จะมีการเปิดเผยภายใน 1-2 สัปดาห์นี้ หลังจากที่ได้เข้าสู่กระบวนการ Public Hearing ในเดือน มิ.ย.

• คาดว่า GDP ในไตรมาส 2/2562 ของญี่ปุ่น จะชะลอลงจากไตรมาส 1/25652 โดยตลาดคาดว่าจะขยายตัว +0.6% จากไตรมาสก่อน (ปรับฤดูกาล, ต่อปี)

ปัจจัยจับตาสัปดาห์นี้

ตัวเลขเศรษฐกิจ ได้แก่ ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) รวมภาคการผลิตและบริการของสหรัฐฯ ยุโรป อังกฤษ จีน และญี่ปุ่น / การใช้จ่ายภาคครัวเรือนของญี่ปุ่น / ผลผลิตภาคอุตสาหกรรมของสหรัฐฯ และเยอรมัน / ตัวเลขส่งออก ดุลการค้า เงินเฟ้อ และดัชนีราคาผู้ผลิตของจีน / GDP ในไตรมาส 2/2562 ของญี่ปุ่นและอังกฤษ

เหตุการณ์สำคัญ ได้แก่ ผลการประชุมกนง. และธนาคารกลางอินเดีย / ผลประกอบการของบริษัทจดทะเบียนในไตรมาส 2/2562 / ถ้อยแถลงของ Fed สาขา St Louis และ Chicago / ท่าทีและการตอบโต้ของจีน ต่อประเด็นข้อพิพาททางการค้า

วิเคราะห์โดย: SCB CIO Office