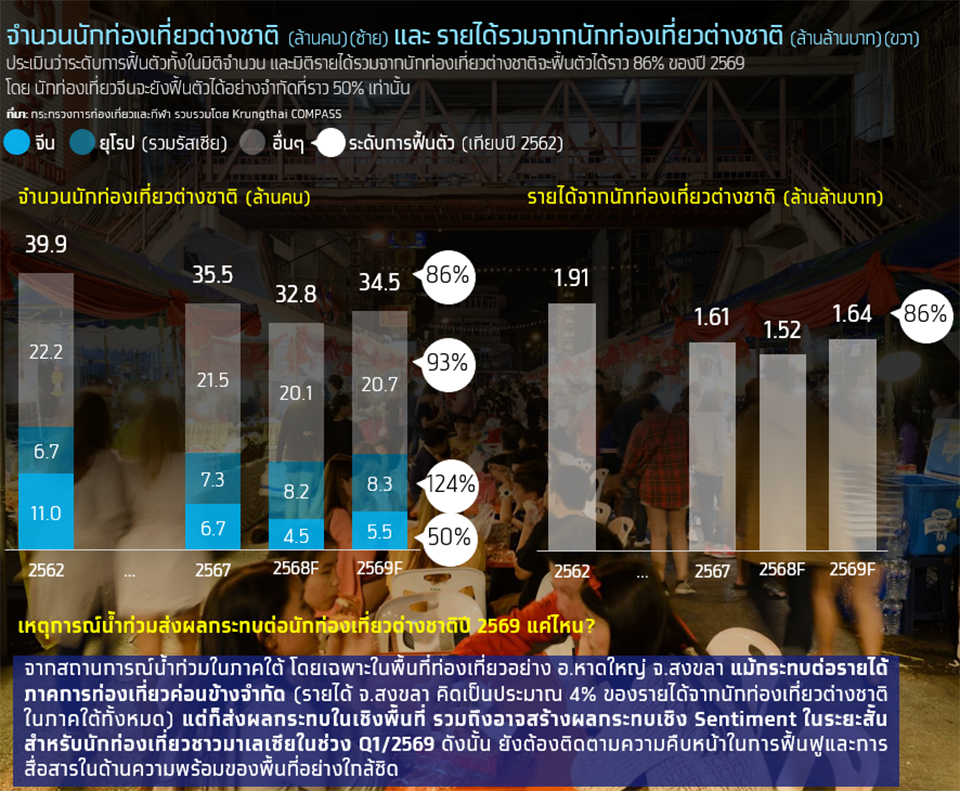

Krungthai COMPASS ประเมินว่าในปี 2568-69 จำนวน และรายได้จากนักท่องเที่ยวต่างชาติจะยังไม่กลับสู่ระดับเดิม ก่อนเกิดโควิด โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติ จะอยู่ที่ 32.8-34.5 ล้านคน ฟื้นตัว 82%-86% เทียบปี 2562 ขณะที่รายได้จากนักท่องเที่ยวต่างชาติมีมูลค่าราว 1.52-1.64 ล้านล้านบาท หรือฟื้นตัว 79%-86%

ปัจจัยหลักที่ฉุดรั้งการฟื้นตัว ยังมาจากการหายไปของนักท่องเที่ยวจีนที่ลดลงกว่าครึ่ง จากความกังวลด้านความปลอดภัย การแข่งขันที่รุนแรงจากประเทศคู่แข่ง และค่าเงินบาทที่แข็งค่า รวมถึงยังต้องติดตามความคืบหน้าเรื่องการฟื้นฟูแหล่งท่องเที่ยวจากเหตุการณ์น้ำท่วม ใน อ. หาดใหญ่ จ. สงขลา ที่อาจกดดันจำนวนนักท่องเที่ยวมาเลเซียในระยะข้างหน้า

ภายใต้บริบทดังกล่าว ไทยควร 1) ขยายตลาดนักท่องเที่ยวกลุ่ม High Spending ยุโรป-ตะวันออกกลาง 2) ฟื้นความเชื่อมั่นตลาดจีน พร้อมปรับกลยุทธ์เลือก Segment ที่เน้นคุณภาพ เช่น กลุ่มเดินทางเอง และครอบครัว และ 3) ยกระดับความสดใหม่ของแหล่งท่องเที่ยว เช่น Man Made Destination ด้านผู้ประกอบการธุรกิจควรเร่งเพิ่มขีดความสามารถในการแข่งขันโดยการยกระดับคุณค่าของสินค้าและประสบการณ์ท่องเที่ยว ผ่านแนวคิด Reinvent Thailand

…

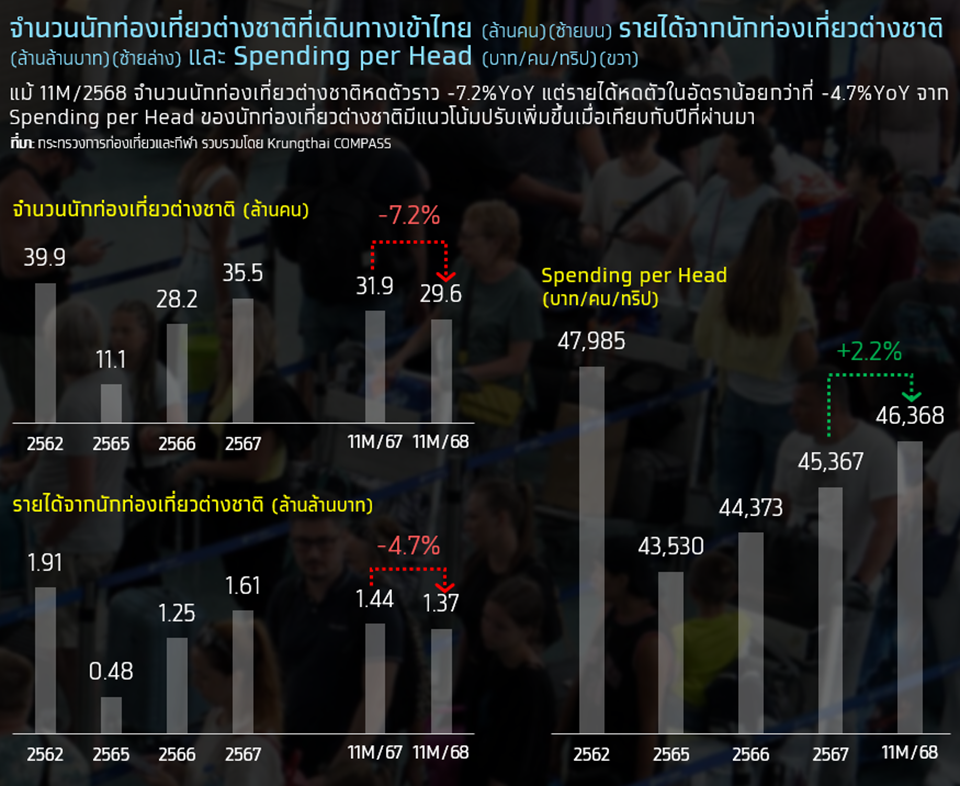

“ธนา ตุลยกิจวัตร” กับ “วีระยา ทองเสือ” นักวิเคราะห์ศูนย์วิจัย Krungthai COMPASS ระบุว่า ในช่วงที่ผ่านมาภาคการท่องเที่ยวไทยมีแนวโน้มฟื้นตัวอย่างต่อเนื่อง หลังจากสถานการณ์โควิดคลี่คลายลง และมีการเปิดประเทศเต็มรูปแบบตั้งแต่ปี 2565 อย่างไรก็ตาม ในปี 2568 การท่องเที่ยวซึ่งเป็นเครื่องยนต์หลักของเศรษฐกิจไทยต้องสะดุดลงอีกครั้งจากหลายปัจจัยทั้งประเด็นเรื่องความเชื่อมั่นด้านความปลอดภัย ความขัดแย้งระหว่างไทย-กัมพูชาที่ทวีความรุนแรงขึ้น สถานการณ์น้ำท่วมในภาคใต้ รวมถึงค่าเงินบาทที่มีทิศทางแข็งค่า ส่งผลให้ในช่วง 11M/2568 มีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยราว 29.6 ล้านคน หดตัวลงราว -7.2%YoY และยังฟื้นตัวได้เพียง 82% เมื่อเทียบกับช่วงก่อนโควิดในปี 2562

อย่างไรก็ดี รายได้จากนักท่องเที่ยวต่างชาติในช่วง 11M/2568 มีแนวโน้มหดตัวในอัตราน้อยกว่าจำนวนนักท่องเที่ยว โดยมีรายได้รวม 1.37 ล้านล้านบาท หดตัวลงราว -4.7%YoY จาก Spending per Head ของนักท่องเที่ยวต่างชาติที่ปรับเพิ่มขึ้นจากปีที่ผ่านมา ซึ่งเริ่มเห็นสัญญาณที่สอดคล้องกับยุทธศาสตร์ด้านการท่องเที่ยวของไทย ที่ต้องการมุ่งเน้นไปที่คุณภาพของนักท่องเที่ยวมากกว่าปริมาณ (Value over Volume)

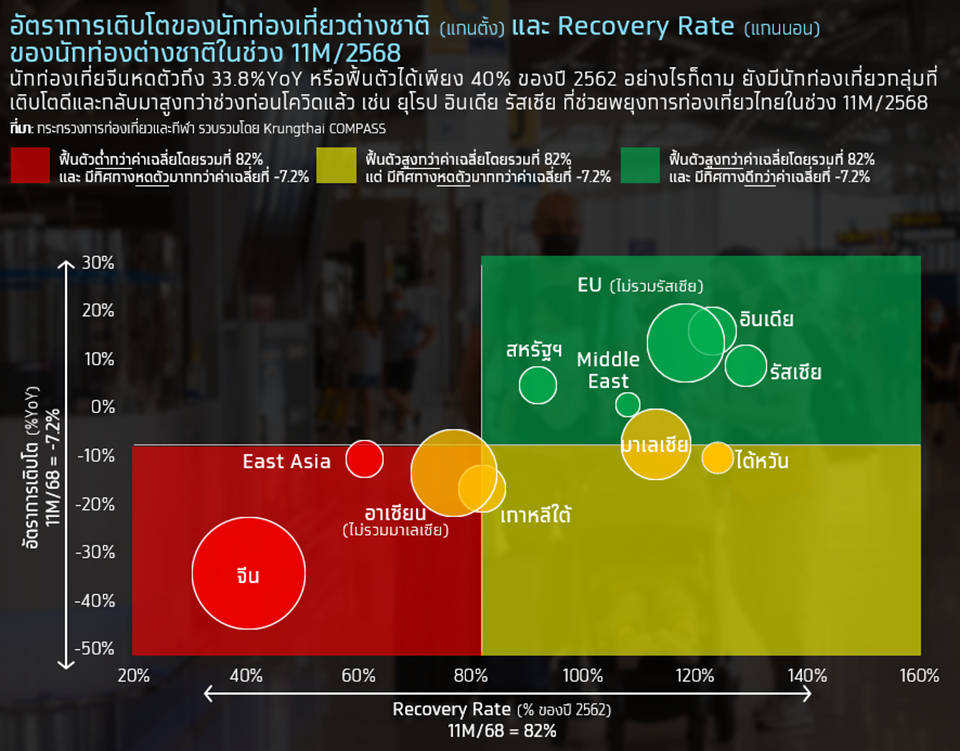

จีนเที่ยวไทยหาย ฉุดจำนวนนักท่องเที่ยวต่างชาติในภาพรวม

นักท่องเที่ยวจีน และกลุ่ม East Asia เป็นกลุ่มที่ฉุดการเติบโตของภาคท่องเที่ยวไทยในช่วง 11M/2568 โดยมีจำนวนนักท่องเที่ยวจีนเพียง 4.1 ล้านคน หดตัวลงถึง -33.8%YoY หรือฟื้นตัวเพียง 40% ของปี 2562 ขณะที่กลุ่ม East Asia เช่น ญี่ปุ่น และฮ่องกง ก็มีแนวโน้มหดตัว -10.1%YoY และยังฟื้นตัวได้เพียง 67% ของปี 2562

อย่างไรก็ดี กลุ่มที่ช่วยพยุงภาคท่องเที่ยวไทย คือ EU อินเดีย และรัสเซีย ที่มีแนวโน้มเติบโตต่อเนื่อง และกลับมาสูงกว่าช่วงก่อนโควิดอย่างเห็นได้ชัด โดยนักท่องเที่ยวในกลุ่มดังกล่าวมีระดับ Recovery Rate สูงถึง 118%-129% ของปี 2562 แม้จะยังไม่สามารถชดเชยนักท่องเที่ยวจีนและกลุ่ม East Asia ได้ทั้งหมด แต่ก็เป็นส่วนสำคัญที่ช่วยประคับประคองการท่องเที่ยวไทยในช่วงที่ผ่านมา

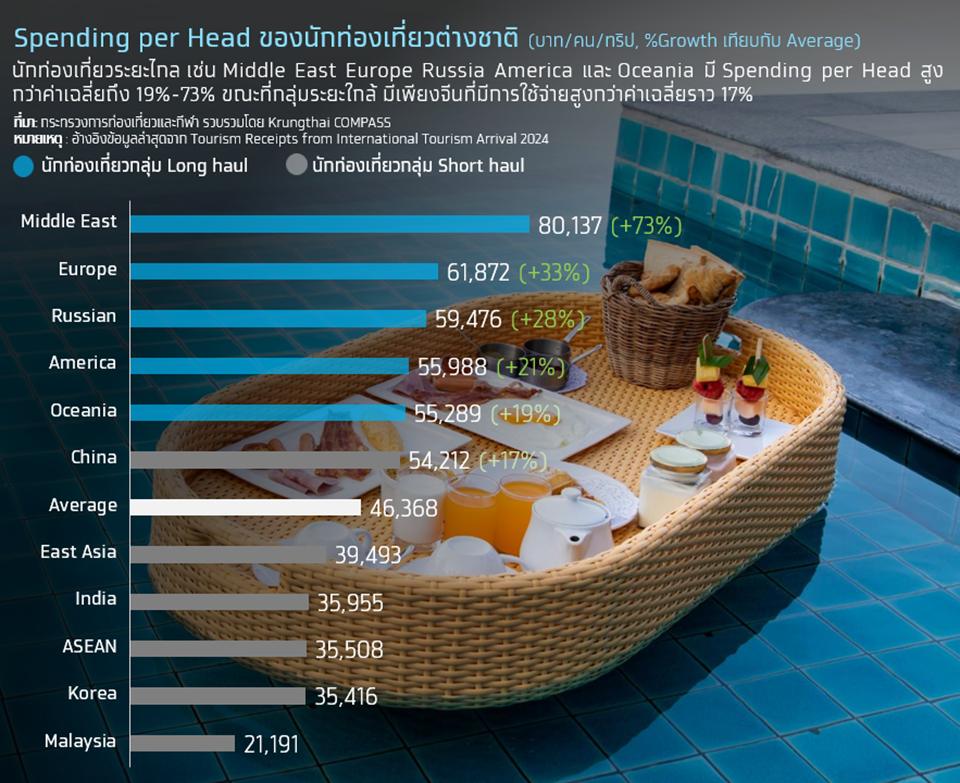

นักท่องเที่ยวกลุ่มระยะไกล.. ช่วยพยุงรายได้การท่องเที่ยวไทย

นักท่องเที่ยวกลุ่มระยะไกล (Long haul) มี Spending per Head สูงกว่าค่าเฉลี่ยถึง 19%-73% โดยกลุ่มที่มี Spending per Head สูงที่สุด คือ Middle East ที่มีการใช้จ่ายถึง 80,137 บาท/คน/ทริป รองลงมาคือ กลุ่ม Europe Russia America และ Oceania ตามลำดับ ที่มี Spending per Head อยู่ที่ราว 55,000-62,000 บาท/คน/ทริป ซึ่งกลุ่มดังกล่าวเป็นกลุ่มที่มีแนวโน้มเติบโตดีในช่วง 11M/2568 ที่ผ่านมา จึงช่วยประคับประคองรายได้ของการท่องเที่ยวไทยไว้ได้ในระดับหนึ่ง

อย่างไรก็ตาม นักท่องเที่ยวจีนเป็นเพียงกลุ่มเดียวของนักท่องเที่ยวระยะใกล้ (Short haul) ที่มีSpending per Head สูงกว่าค่าเฉลี่ยประมาณ 17% โดยมีการใช้จ่ายเฉลี่ยอยู่ที่ 54,212 บาท/คน/ทริป ซึ่งการหดตัวลงอย่างรุนแรงของจำนวนนักท่องเที่ยวจีน ทำให้ Spending per Head โดยรวม ยังไม่กลับไปในระดับเดียวกับปี 2562

ต่างชาติเที่ยวไทยหด สวนทางประเทศคู่แข่ง

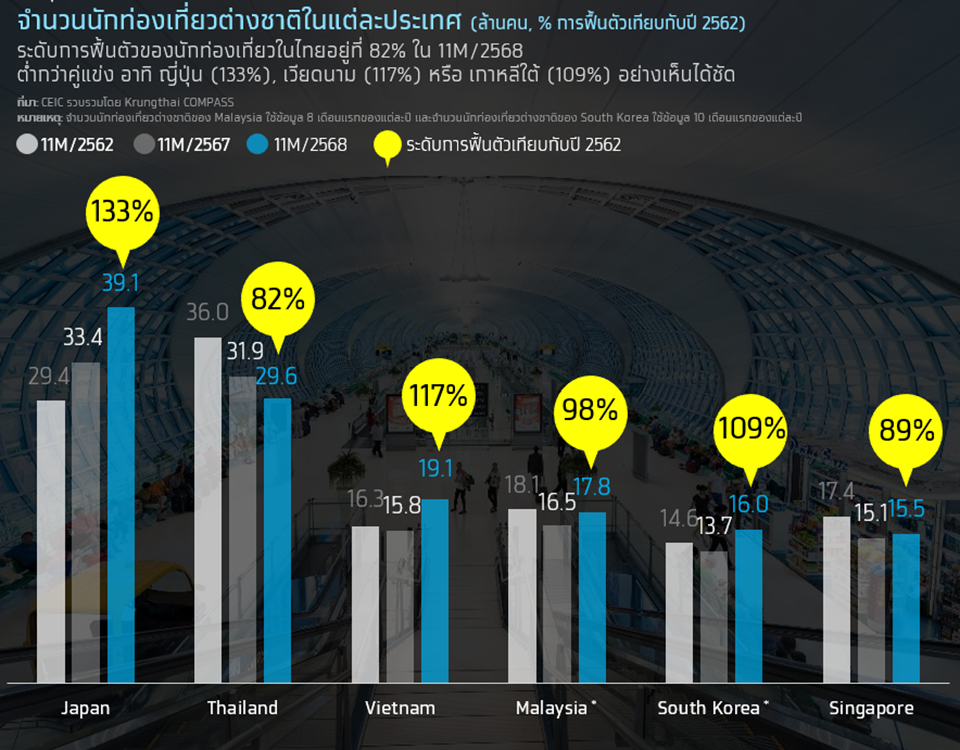

นักท่องเที่ยวต่างชาติในไทยช่วง 11M/2568 หดตัว 7.2%YoY สวนทางกับประเทศคู่แข่งที่มีแนวโน้มขยายตัวตั้งแต่ 2.7%-20.9%YoY โดยเฉพาะคู่แข่งสำคัญอย่างญี่ปุ่น และเวียดนาม ที่มีแนวโน้มเติบโตถึง 17.0%YoY และ 20.9%YoY ตามลำดับ ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติในไทยยังฟื้นตัวได้เพียง 82% เมื่อเทียบกับช่วงก่อนโควิด (ปี 2562) ขณะที่ญี่ปุ่นมีจำนวนนักท่องเที่ยวต่างชาติขึ้นนำไทยตั้งแต่ปี 2567 และยังเติบโตต่อเนื่อง โดยในช่วง 11M/2568 นักท่องเที่ยวต่างชาติในญี่ปุ่นฟื้นตัวได้ถึง 133% ขณะที่เวียดนามก็ฟื้นตัวได้ถึง 117% ของปี 2562 แล้ว

ทั้งนี้ สาเหตุหลักที่ทำให้ทิศทางนักท่องเที่ยวต่างชาติของไทยแตกต่างจากประเทศคู่แข่ง มาจากการฟื้นตัวของนักท่องเที่ยวจีนที่ยังช้า จากความกังวลด้านความปลอดภัย ประกอบกับปัจจัยเชิงโครงสร้างอื่น ๆ ที่กดดันความสามารถในการแข่งขันของไทย เช่น ความคุ้มค่าด้านราคาเมื่อเทียบกับคู่แข่ง และความสดใหม่ของประสบการณ์ท่องเที่ยวที่ยังต้องเร่งพัฒนา

ชี้ทิศทางการท่องเที่ยวไทย ช่วง 1-2 ปีนี้จะเป็นอย่างไร?

“ทั้งจำนวนและรายได้จากนักท่องเที่ยวต่างชาติจะยังไม่กลับไปในระดับเดียวก่อนโควิดในช่วง 1-2 ปีนี้”

โดยประเมินจำนวนนักท่องเที่ยวต่างชาติในปี 2568-69 จะอยู่ที่ 32.8 และ 34.5 ล้านคน ตามลำดับ คิดเป็นอัตราการฟื้นตัวเพียง 82% และ 86% ของปี 2562 โดย ปัจจัยหลักที่ฉุดรั้งการฟื้นตัว คือ การหายไปของนักท่องเที่ยวจีนกว่าครึ่งจากระดับ 11 ล้านคนในปี 2562 เหลือ 4.5-5.5 ล้านคน ในปี 2568-69 ขณะเดียวกันยังต้องติดตามผลกระทบจากเหตุการณ์น้ำท่วมภาคใต้ โดยเฉพาะ อ.หาดใหญ่ จ.สงขลา ที่จะกดดันจำนวนนักท่องเที่ยวมาเลเซียในช่วงต้นปี 2569

ส่องนักท่องเที่ยวกระเป๋าหนักจากยุโรปโตต่อเนื่อง!

สำหรับนักท่องเที่ยวจากตลาดอื่นๆ โดยเฉพาะยุโรป ที่ Spending per Head สูง ประเมินว่า แม้จำนวนจะมีเติบโตต่อเนื่อง และสูงกว่าปี 2562 แล้ว แต่กลับยังไม่สามารถชดเชยการหายไปของนักท่องเที่ยวจีนได้ ส่งผลให้รายได้จากนักท่องเที่ยวต่างชาติในปี 2568-69 จะมีมูลค่า 1.52-1.64 ล้านล้านบาท คิดเป็น 79%-86% ของปี 2562

ทำไมนักท่องเที่ยวจีนถึงยังไม่กลับมา?

Krungthai COMPASS มองว่า 3 สาเหตุหลักที่นักท่องเที่ยวจีนเดินทางมาไทยน้อยลง ได้แก่ ภาพลักษณ์ด้านความปลอดภัยในไทย การแข่งขันจากประเทศปลายทางอื่น และเงินบาทที่แข็งค่าเมื่อเทียบกับคู่แข่ง โดย…

ภาพลักษณ์ด้านความปลอดภัยในไทย จากผลสำรวจล่าสุดโดย Dragon Trail International เผยว่า 48% ของนักท่องเที่ยวจีนมองว่าไทยไม่ปลอดภัย ส่วนหนึ่งเกิดจากข่าวเชิงลบที่ส่งผลต่อภาพลักษณ์ของไทย เช่น การหายตัวไปของนักแสดงชาวจีน รวมถึงการปราบปรามธุรกิจสีเทาในไทย ทำให้ไทยถูกมองว่าไม่ปลอดภัยและเป็นประเทศที่มีธุรกิจผิดกฎหมายจำนวนมาก

การแข่งขันจากประเทศปลายทางอื่นทวีความรุนแรงขึ้น โดยประเทศในเอเชียอย่างญี่ปุ่น สิงคโปร์ สามารถดึงดูดนักท่องเที่ยวจีนได้ดีด้วยภาพลักษณ์ด้านความปลอดภัย และใช้นโยบายวีซ่าฟรีเพื่อเพิ่มแรงจูงใจในการเดินทาง ขณะเดียวกันพฤติกรรมของนักท่องเที่ยวจีนที่มองหาประสบการณ์ใหม่มากขึ้น อาจทำให้ไทยถูกมองว่าเป็นจุดหมายปลายทางที่ซ้ำ เมื่อเทียบกับประเทศคู่แข่งที่พัฒนา Destination ใหม่ๆ อาทิ เวียดนาม ที่พัฒนา Ha Giang เพื่อดึงดูดนักท่องเที่ยวกลุ่ม adventure ซึ่งภาพดังกล่าวสะท้อนได้จากอัตราการฟื้นตัวของนักท่องเที่ยวจีนในหลายประเทศที่ดีกว่าไทย นำโดยญี่ปุ่น ฟื้นตัว 99% ตามมาด้วย เวียดนาม 91% และสิงคโปร์ 87% ขณะที่ไทยฟื้นตัวเพียง 40% โดยมีข้อสังเกตว่าจำนวนนักท่องเที่ยวจีนที่เดินทางไปญี่ปุ่นในช่วง 11M/2568 เติบโตแซงหน้าไทยแล้ว

นอกจากนี้ เงินบาทที่แข็งค่าเมื่อเทียบกับคู่แข่ง โดยแม้ผู้ประกอบการยังไม่ได้มีการปรับราคาสินค้าและบริการ แต่เงินบาทที่แข็งค่าขึ้น จากเดิมในปี 2567 เฉลี่ยอยู่ที่ 4.9 บาทต่อหยวน แต่ปัจจุบันแลกได้ 4.4 บาทต่อหยวน หรือหายไป 10% และคาดว่าในปี 2569 เงินบาทยังมีแนวโน้มแข็งค่าต่อเนื่อง อาจส่งผลให้ในสายตานักท่องเที่ยวจีนมองว่าค่าใช้จ่ายในการท่องเที่ยวไทยแพงขึ้น เมื่อเทียบกับประเทศคู่แข่งอื่น อาทิ เวียดนาม ที่ค่าเงินอ่อนลง จากปี 2567 ซึ่งเฉลี่ยอยู่ที่ 3,489 หยวนต่อดอง แต่ปัจจุบันแลกได้ 3,756 หยวนต่อดอง หรือเพิ่มขึ้น 8%

ภาพดังกล่าวสะท้อนได้จากอัตราการฟื้นตัวของนักท่องเที่ยวจีนในหลายประเทศที่ดีกว่าไทย นำโดยญี่ปุ่น ฟื้นตัว 99% ตามมาด้วย เวียดนาม 91% และสิงคโปร์ 87% ขณะที่ไทยฟื้นตัวเพียง 40% โดยมีข้อสังเกตว่าจำนวนนักท่องเที่ยวจีนที่เดินทางไปญี่ปุ่นในช่วง 11M/2568 เติบโตแซงหน้าไทยแล้ว

นอกจากนี้ เงินบาทที่แข็งค่าเมื่อเทียบกับคู่แข่ง โดยแม้ผู้ประกอบการยังไม่ได้มีการปรับราคาสินค้าและบริการ แต่เงินบาทที่แข็งค่าขึ้น จากเดิมในปี 2567 เฉลี่ยอยู่ที่ 4.9 บาทต่อหยวน แต่ปัจจุบันแลกได้ 4.4 บาทต่อหยวน หรือหายไป 10% และคาดว่าในปี 2569 เงินบาทยังมีแนวโน้มแข็งค่าต่อเนื่อง อาจส่งผลให้ในสายตานักท่องเที่ยวจีนมองว่าค่าใช้จ่ายในการท่องเที่ยวไทยแพงขึ้น เมื่อเทียบกับประเทศคู่แข่งอื่น อาทิ เวียดนาม ที่ค่าเงินอ่อนลง จากปี 2567 ซึ่งเฉลี่ยอยู่ที่ 3,489 หยวนต่อดอง แต่ปัจจุบันแลกได้ 3,756 หยวนต่อดอง หรือเพิ่มขึ้น 8%