จากไข่ไก่ และไก่ไข่ ที่กำลังทำให้สังคมคลางแคลงใจ ทำไมจู่ๆ ปรับขึ้นราคาพรวดพราดตามราคาน้ำมัน หรือว่าไก่ไข่บ้านเราก็บริโภคน้ำมันเหมือนประชาชน

ล่าสุด เครือข่ายสหกรณ์ผู้เลี้ยงไก่ไข่ ได้ประกาศราคาแนะนำไข่ไก่คละหน้าฟาร์มที่ 3.60 บาท เพิ่มขึ้น 20 สตางค์ต่อฟอง หรือแผงละ 6 บาท มีผลตั้งแต่ 30 มี.ค.นี้เป็นต้นไป

ดร.นิพนธ์ พัวพงศกร นักวิชาการเกียรติคุณสถาบันวิจัยทีดีอาร์ไอ (TDRI) ที่กำลังศึกษาตลาดไก่ไขและการบริหารของ "เอ็กบอร์ด Eggboard" อุตสาหกรรมไข่ไก่บ้านเรามีการกระจุกตัวสูงจากผลพวงข้อจำกัดในการนำเข้าพ่อแม่พันธุ์ไก่ไข่ที่ปัจจุบันมีการนำเข้าปีละ 440,000 ตัว แต่อยู่ในมือของผู้นำเข้าเพียง 16 รายเท่านั้น ทำให้การขยายตัวของอุตสาหกรรมการเลี้ยงทำได้ยาก

พร้อมเสนอว่า EggBoard ควรเปิดโอกาสให้ผู้ประกอบการรายใหม่ได้รับการจัดสรรพ่อแม่พันธุ์ไก่ไข่มากขึ้น

อย่างไรก็ตาม "ไบโอไทย" ได้ออกมาแสดงความแปลกใจต่อท่าทีของสื่อหลักต่างๆ ในบ้านเราที่ต่างเห็นพ้องกับ Egg board ที่ว่าทำหน้าที่สร้างสมดุลในการบริหารการนำเข้าพ่อแม่พันธุ์ไก่ไข่อย่างเหมาะสมแล้ว โดยอธิบายว่า เป็นการจำกัดการนำเข้าพันธุ์ไก่ไข่ให้สมดุลกับการบริโภค จะได้ไม่เกิดปัญหา "ล้นตลาด"

แต่กลับไม่ได้ตั้งคำถามกับปัญหาใหญ่ใจกลางของเรื่องนี้ คือ "อิทธิพลเหนือตลาด" ของบริษัทยักษ์ใหญ่บริษัทเดียว (ซีพี.) ที่ได้สิทธิครอบครองต้นทางของการผลิต คือ ได้สิทธิครอบครองพันธุ์ไก่ไข่มากถึง 55.8% ของผู้ได้สิทธิในการนำเข้าพันธุ์ไก่ไข่ทั้งหมด

การปล่อยให้เอกชนบางรายมีอิทธิพล "เหนือตลาด" แบบนี้ ทีดีอาร์ไอ มองว่า อาจนำไปสู่ปัญหาอื่นๆ มากมาย เช่น 1) บริษัทเดิมได้สิทธิเหนือผู้ประกอบการอื่นๆ 2) อาจเกิดกรณีขายพันธุ์ไก่พ่วงอาหารสัตว์ เพราะบางบริษัทคุมสายพันธุ์ไก่ไข่ไว้ในมือ 3) บริษัทที่คุมการผลิตอาจเทขายไข่ทำให้ราคาตกจนรายย่อยอยู่ไม่ได้ 4) แต่ในขณะเดียวกันก็เกิดกรณีไข่แพงเกินสมควรในบางช่วง 5) ปิดกั้นผู้ประกอบการรายใหม่เข้าสู่ตลาด

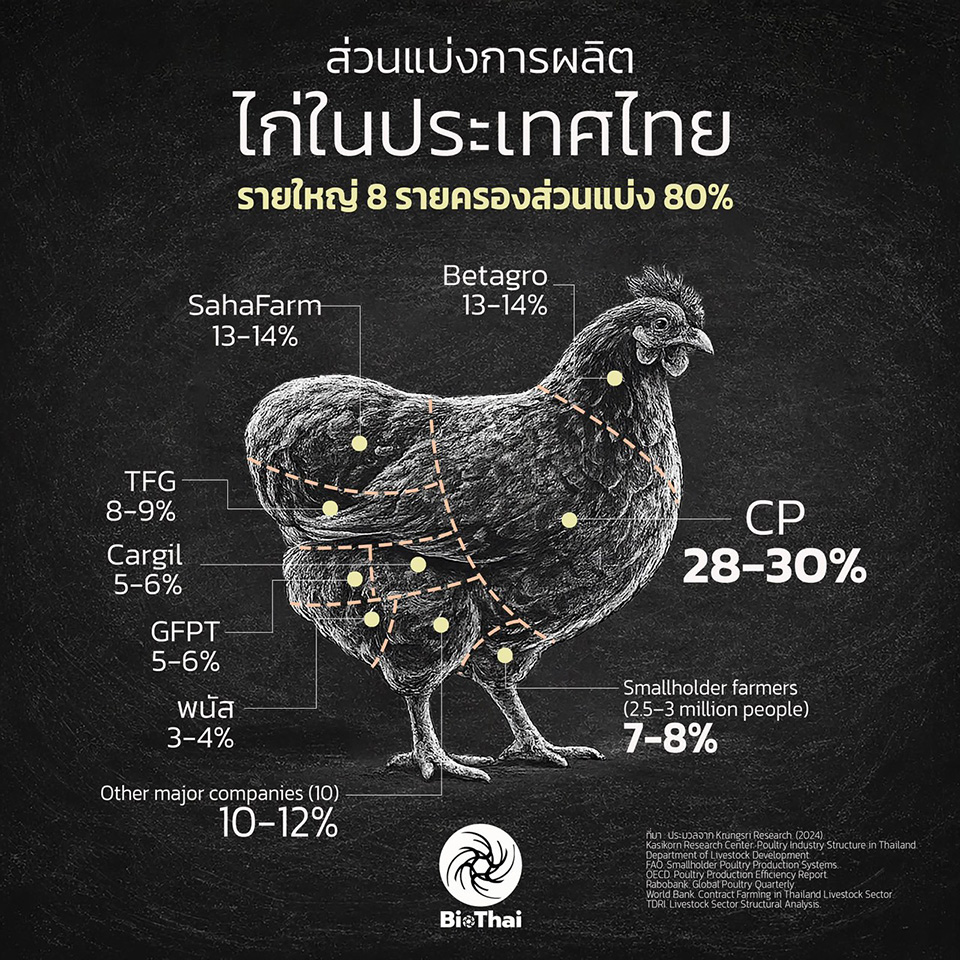

#จาก "ไก่ไข่" ถึงเนื้อไก่ในมือกลุ่มทุน ซีพี.

ล่าสุด ไบโอไทย ออกมาเคลื่อนไหวหลังเนื้อไก่มีราคาแพงว่า หลายคนอาจนึกภาพของโครงสร้างการผลิตไก่เนื้อในประเทศไทยไม่ชัดเจนว่า เกี่ยวข้องกับเกษตรรายย่อยและบริษัทขนาดใหญ่อย่างไร นี่คือแผนภาพส่วนแบ่งการผลิตไก่ในประเทศไทยล่าสุด

การผลิตไก่ในประเทศไทยเกือบทั้งหมดเป็นของ "ผู้เล่นรายใหญ่" โดย ซีพี. มีส่วนแบ่งมากที่สุด 28-30% หรือเกือบ 1 ใน 3 ของประเทศ ขณะที่ 8 บริษัทใหญ่มีส่วนแบ่งมากถึง 80% และ 16 บริษัทมีส่วนแบ่งการผลิต 92-93% ของการผลิตไก่ทั้งประเทศ !

ขณะที่การเลี้ยงไก่ของเกษตรกรรายย่อยเหลือเพียง 7-8% เท่านั้น โดยในกลุ่มเกษตรกรรายย่อยเอง สามารถแบ่งออกได้เป็นสองกลุ่มหลัก ได้แก่ เกษตรกรรายย่อยเลี้ยงไก่พื้นเมือง และเกษตรกรรายย่อยเลี้ยงไก่ขุนแบบอิสระ

จากข้อมูลของกรมปศุสัตว์ เกษตรกรรายย่อยที่เลี้ยงไก่พื้นเมือง มีจำนวนมากถึง 2.5-3 ล้านครัวเรือน มีสัดส่วนการผลิตไก่ทั้งประเทศประมาณ 5-5.5% และเกษตรกรรายย่อยที่เลี้ยงไก่ขุนอีก 10,000–15,000 ราย เลี้ยงไก่ขุนประมาณ 2-2.5% ของการผลิตไก่ทั้งหมด

เหตุผลที่ไก่พื้นเมืองมีเกษตรกรจำนวนมาก แต่สัดส่วนการผลิตต่ำ เนื่องจากไก่พื้นเมืองยังมีน้ำหนักเนื้อต่อตัวต่ำกว่าไก่เนื้ออุตสาหกรรม และมีระยะเวลาการเลี้ยงยาวกว่า (ไก่เนื้ออุตสาหกรรมเลี้ยงได้ 5–6 รอบต่อปี) โดยไก่พื้นเมืองเลี้ยงได้เพียง 1–2 รอบต่อปี ทำให้จำนวนรอบการผลิตต่อปีน้อยกว่ามาก

เมื่ออาหารสัตว์สำเร็จรูปแพงขึ้น เนื้อไก่มีราคาสูงขึ้น เกษตรกรรายย่อยที่อยู่ในระบบเกษตรพันธสัญญาอาจไม่ได้ผลตอบแทนเพิ่มใดๆ ในขณะที่เกษตรกรรายย่อยที่เลี้ยงไก่พื้นเมืองได้รับผลตอบแทนน้อยนิดเท่านั้นในระบบการผลิตไก่ของไทยในปัจจุบัน

#หมูขุนขยับราคาหน้าฟาร์ม

#เครือข่ายผู้เลี้ยงสุกร ได้ประกาศปรับราคาสุกรมีชีวิตหน้าฟาร์มเพิ่มขึ้นอีก 2 บาทต่อกิโลกรัมจากสัปดาห์ก่อนหน้า ส่งผลให้ราคาอ้างอิงในพื้นที่กรุงเทพฯ และปริมณฑล ขยับจาก 70 บาท เป็น 72 บาทต่อกิโลกรัม มีผลตั้งแต่วันนี้ (30 มี.ค.) เป็นต้นไป ท่ามกลางแรงกดดันด้านต้นทุนการเลี้ยงที่ยังอยู่ในระดับสูง

โดย #กลุ่มผู้เลี้ยงสุกร ระบุว่า การปรับขึ้นราคาครั้งนี้เป็นการสะท้อนต้นทุนจริงของเกษตรกร ทั้ง #ค่าอาหารสัตว์ ที่ยังทรงตัวในระดับสูง #ค่าพลังงาน รวมถึง #ต้นทุนการจัดการฟาร์มที่เพิ่มขึ้นต่อเนื่อง ทำให้ผู้เลี้ยงจำเป็นต้องปรับราคาเพื่อรักษาสมดุลทางธุรกิจ หลังจากก่อนหน้านี้แบกรับภาระต้นทุนมาระยะหนึ่ง

ในด้านตลาด ผู้ค้าคาดว่าการปรับขึ้น #ราคาหน้าฟาร์ม จะเริ่มส่งผ่านไปยังราคาหมูชำแหละและราคาขายปลีกในช่วงถัดไป โดยเฉพาะในตลาดสดและร้านอาหาร ซึ่งอาจทยอยปรับขึ้นตามต้นทุนที่เพิ่มขึ้น

แนวโน้มราคาหมูในระยะสั้นยังมีโอกาส “ขยับขึ้นได้อีก” หากต้นทุนอาหารสัตว์และพลังงานยังไม่ลดลงอย่างมีนัยสำคัญ อย่างไรก็ตาม หากปริมาณผลผลิตเข้าสู่ตลาดมากขึ้น อาจช่วยชะลอแรงกดดันด้านราคาได้บางส่วนในช่วงหลังเทศกาล

ภาพรวมตลาดเนื้อหมูไทยขณะนี้ยังอยู่ในภาวะเปราะบางระหว่าง “ต้นทุนสูง” กับ “กำลังซื้อที่ยังไม่ฟื้นเต็มที่” ทำให้การปรับราคาแต่ละครั้งถูกจับตาทั้งจากผู้บริโภคและภาคธุรกิจอย่างใกล้ชิด

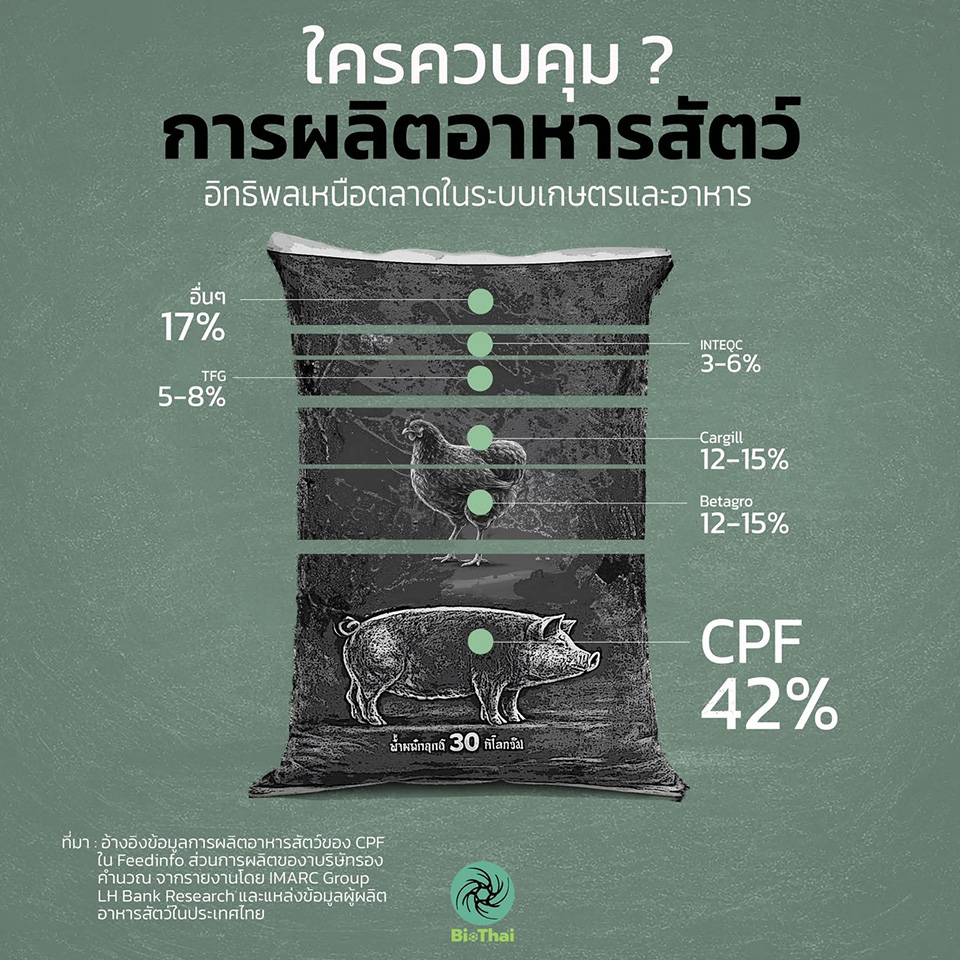

ขณะที่อุตสาหกรรมการเลี้ยงหมูขุนนั้น ทางไบโอไทยได้ให้ข้อมูลระบุว่า ตลาดหมูขุนมากกว่า 50% อยู่ภายใต้ 2 บริษัทใหญ่ คือ ซีพี 30-33% เบทาโกร 15-16% TFG 7-10% รายกลางอื่นๆ 14-15% และรายย่อย 1 แสนรายที่มีการเลี้ยงไม่เกิน 100 ตัว 14-15% และที่เลี้ยงเกิน 100-1,000 ตัว อีกราว 70,000 ราย