นายณัฐ เหลืองนฤมิตชัย ผู้ช่วยผู้จัดการ หัวหน้ากลุ่มงานธุรกิจระบบงานเทคโนโลยีสารสนเทศ และกรรมการผู้จัดการร่วมบริษัท เซ็ทเทรด ดอท คอม จำกัด ได้โพสต์ FB : Nat Luengnaruemitchai ต่อถ้อยแถลงของสำนักงานประกันสังคมล่าสุดต่อกรณีการลงทุน 800 ล้านบาท ซื้อกองทุน TU Dome ที่ล่าสุดมูลค่าลดลงเหลืออยู่เพียง 100 ล้านบาทว่า

"ถามวัวตอบควาย": ถอดรหัสคำชี้แจงประกันสังคม กรณี TU Dome

โดยระบุว่า กรณีดราม่า กองทุนรวมอสังหาริมทรัพย์ ที ยู โดม (TU-PF) ที่สำนักงานประกันสังคม (สปส.) เข้าไปถือหุ้นใหญ่กว่า 76% จนกลายเป็นผู้ติดดอยอันดับหนึ่งคือกรณีศึกษาชั้นดีของสำนวน "ถามวัวตอบควาย" เมื่อคำชี้แจงจากผู้บริหารสวนทางกับตัวเลขสีแดงในกระดานอย่างสิ้นเชิง!

เมื่อสังคมถามว่า "ทำไมเงิน 800 ล้านบาท ถึงละลายหายไปเกือบหมด?" เรากลับได้รับคำตอบที่เต็มไปด้วย logical fallacy แบบประหลาดๆ

1. คนตั้งคำถามเรื่อง TU DOME เอาเรื่องว่าลงทุนไป 30,000 ล้านบาท ได้ผลตอบแทนมาแล้ว 18,000 ล้านบาท มาอ้าง "มันคนละเรื่องกัน!"

นี่คือการนำ "กำไรของพอร์ตภาพรวม" มาเป็นเกราะกำบัง "ความล้มเหลวรายตัว" (Idiosyncratic Failure) เปรียบเหมือนคุณทำกระเป๋าตังค์หายไปหนึ่งใบ แต่บอกแม่บ้านว่า "ไม่เป็นไรครับ เพราะบัญชีเงินฝากเล่มอื่นผมยังได้ดอกเบี้ยอยู่"

ความจริงคือ เงิน 800 ล้านบาท ที่ลงใน TU-PF คือความเสียหายที่เกิดขึ้นจริง การที่มีกำไรจากกองทุนอื่น (เช่น CPNREIT หรือ LPF) ไม่ได้ลบล้างข้อเท็จจริงที่ว่า การตัดสินใจลงทุนใน TU Dome นั้นล้มเหลว และจำเป็นต้องมีการตรวจสอบกระบวนการตัดสินใจ (Due Diligence) ในขณะนั้น ไม่ใช่เอาตัวเลขกำไรที่อื่นมากลบเกลื่อน

2. มายาคติเรื่อง "มูลค่าที่แท้จริง" (The Fair Value Trap)

วาทกรรมที่ว่า "ตัวเลข 100 ล้านบาท เป็นเพียงมูลค่ายุติธรรมในตลาด ไม่ใช่มูลค่าที่แท้จริงของอสังหาริมทรัพย์" เป็นคำอธิบายที่อันตรายมากสำหรับสินทรัพย์ประเภทนี้

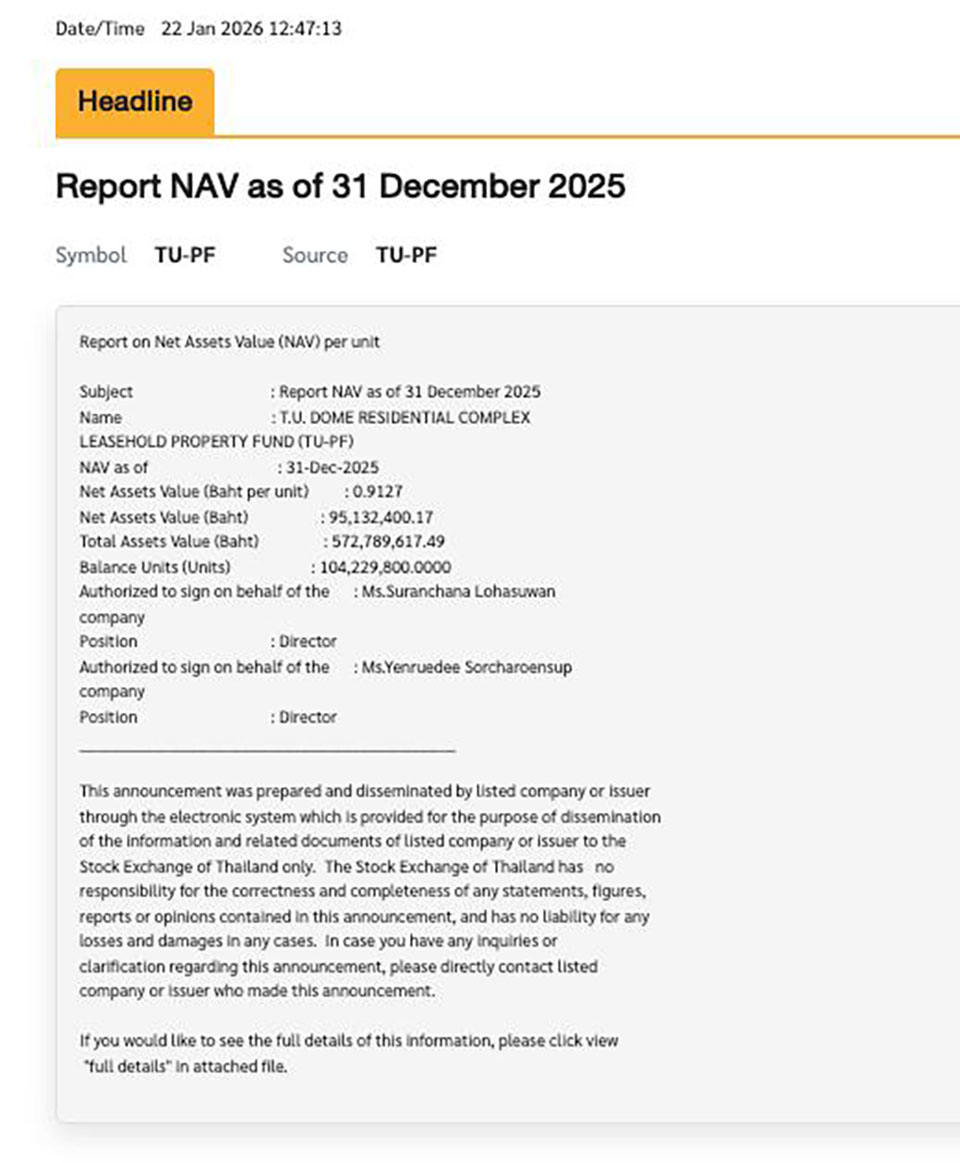

"แต่ดู NAV สิครับ เหลือ 0.9127 บาทต่อหุ้น (เทียบกับราคาล่าสุดที่ 1.13 บาทต่อหุ้น) และเราต้องไม่ลืมว่า TU-PF เป็นกองทุนประเภท Leasehold (สิทธิการเช่า) ไม่ใช่ Freehold (ซื้อขาด) นั่นหมายความว่า "มูลค่าของมันจะลดลงเรื่อยๆ จนเหลือศูนย์" เมื่อหมดสัญญาเช่า

สำหรับกองทุนสิทธิการเช่า "ราคาตลาด" (Market Price) คือเครื่องสะท้อน "ความสามารถในการหารายได้ที่เหลืออยู่" ที่แม่นยำที่สุด การอ้างว่าราคาตลาดไม่ใช่ของจริง แต่เชื่อมั่นในตัวตึกที่อายุสัญญาเช่าหดสั้นลงทุกวัน คือการหลอกตัวเองทางบัญชี เพราะสุดท้ายเมื่อสัญญาหมด มูลค่าที่แท้จริงก็คือ 0 บาท ไม่ใช่ตัวเลขในจินตนาการ

3. ความจริงทางบัญชี: ยิ่งเจ็บ

หากเรากางตัวเลขออกมาดู จะพบความจริงที่เจ็บปวด ผมลองไปหาข้อมูลมา พบว่า

เงินต้น: 800 ล้านบาท ปันผลที่เคยได้: ประมาณ 145 ล้านบาท (ซึ่งหยุดจ่ายไปตั้งแต่ปี 2013 หรือกว่า 10 ปีแล้ว!) มูลค่าที่เหลือ (NAV): ประมาณ 85-90 ล้านบาท

สรุป: เงิน 800 ล้าน เหลือกลับมา (รวมปันผล) แค่ประมาณ 230 ล้านบาท หายไปกว่า 570 ล้านบาท หรือขาดทุนราว 70%

นี่ยังไม่นับ "ต้นทุนค่าเสียโอกาส" (Opportunity Cost) หากนำเงิน 800 ล้านบาทนี้ไปซื้อพันธบัตรรัฐบาลโง่ๆ ดอกเบี้ย 3% ทิ้งไว้ 18 ปี ป่านนี้เงินก้อนนั้นจะงอกเงยเป็น 1,300 ล้านบาท ไม่ใช่เหลือซากให้ดูต่างหน้าแบบนี้

4. ผลการดำเนินงาน

ที่มาอ้างว่า สำหรับการลงทุนใน TU Dome ตามที่เป็นข่าวเผยแพร่ออกไปนั้น ข้อเท็จจริงคือมีการลงทุนจริง แต่เป็นการซื้อหน่วยผ่านกองทุนอสังหาริมทรัพย์ ที่มีทั้งหอพักนักศึกษา อพาร์ตเมนต์ และพลาซ่า ซึ่งปัจจุบันยังมีผู้เช่าอยู่ ประมาณ 60-70% แต่ในส่วนของพลาซ่าอาจจะมีผู้เช่าประมาณ 50% แต่ก็ไม่ได้ถึงกับร้าง มันไม่เกี่ยว รายได้ปีๆ นึงได้แค่ 100 ล้านบาทเอง หักค่าใช้จ่ายต่างๆ แล้วมันแค่ปริ่มๆ น้ำ ทั้งๆ ที่ซื้อมาตั้งแต่ 2549 แล้ว

5. ต่อให้กำไร แค่ไหนก็ยากที่จะใช้หนี้หมด

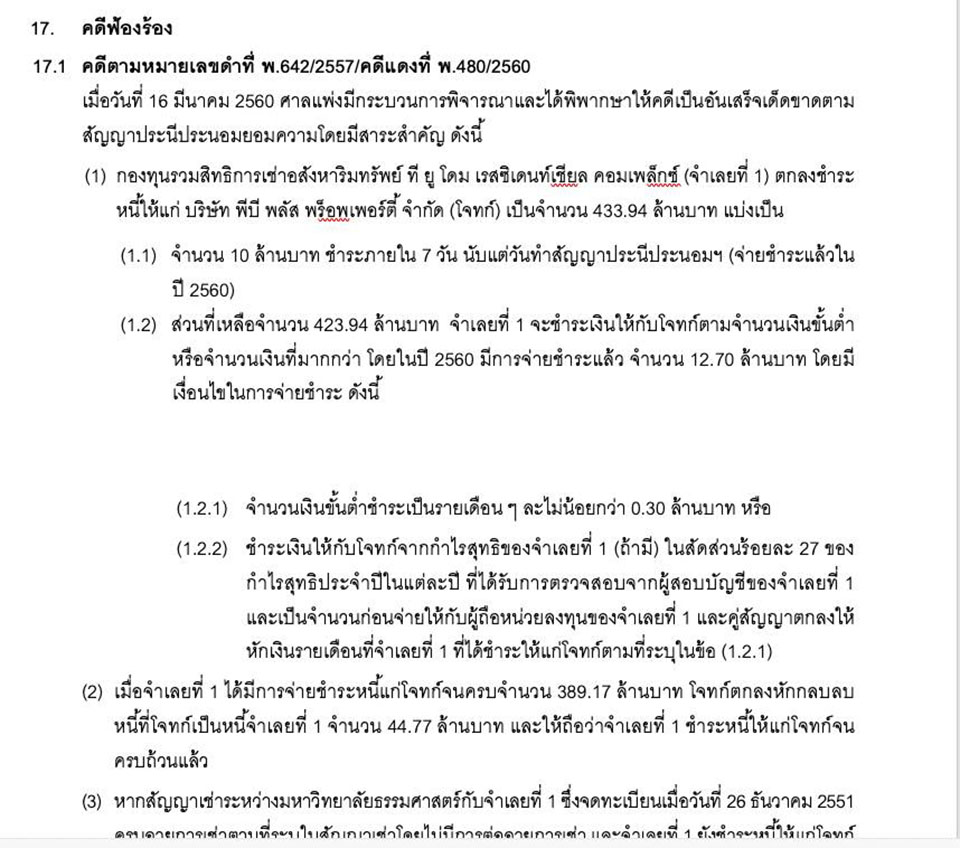

เอกสารคำพิพากษาศาลแพ่ง (คดีแดงที่ พ.480/2560) นี้เปิดเผย "หนี้ก้อนโตที่ซ่อนอยู่" ซึ่งทำให้คำชี้แจงของประกันสังคมที่ว่า "มีสินทรัพย์เหลือ 100 ล้าน" แทบจะไร้ความหมายทันที

จากเอกสารระบุชัดเจนว่า กองทุน TU-PF (จำเลยที่ 1) ตกลงยอมรับสภาพหนี้ต่อ บริษัท พีบี พลัส พร็อพเพอร์ตี้ จำกัด (โจทก์) เป็นจำนวนเงินสูงถึง 433.94 ล้านบาท

แปลว่า เงินรายได้ที่กองทุนหามาได้ ไม่ได้เอามาปันผลให้ผู้ถือหุ้น (ประกันสังคม) แต่ต้องเอาไป "ใช้หนี้" ให้กับบริษัทเอกชนรายนี้ก่อน ตามเงื่อนไข: ต้องผ่อนจ่ายขั้นต่ำเดือนละ 300,000 บาท หรือแบ่งกำไรสุทธิ 27% มาใช้หนี้ก่อนจะจ่ายให้ผู้ถือหน่วยลงทุน

และในข้อ 3 ในเอกสารคือจุดตาย เพราะระบุว่า:

"หากสัญญาเช่า... ครบอายุ... และจำเลยที่ 1 ยังชำระหนี้ให้แก่โจทก์ไม่ครบถ้วน... ให้นำเงินที่ได้จากการจำหน่ายทรัพย์สินมาชำระหนี้แก่โจทก์ในสัดส่วน ร้อยละ 80 ... ก่อนที่จำเลยที่ 1 จะแบ่งเงินให้แก่ผู้ถือหน่วยลงทุน"

สมมติว่าพรุ่งนี้กองทุนขายซากทรัพย์สินที่เหลือได้ 100 ล้านบาท (ตามที่ท่านรองฯ อ้างว่าเป็นมูลค่ายุติธรรม) เงินก้อนนี้ "ไม่ใช่ของประกันสังคม" ครับ

80 ล้านบาท (80%) จะถูกดึงไปจ่ายหนี้ให้บริษัท พีบี พลัสฯ ทันที เหลือแค่ 20 ล้านบาท ที่จะตกถึงมือผู้ถือหน่วยลงทุนทั้งหมด ประกันสังคมถือหุ้น 76% ของ 20 ล้านบาทนั้น = จะได้เงินคืนจริงๆ แค่ประมาณ 15 ล้านบาท

6. ไอ้ที่บอกว่า ลงทุนพอร์ตอสังหาฯ 30,000 ล้าน แล้วได้ผลตอบแทนปันผล 18,000 ล้าน แล้วบอกว่าคุ้มนั้น แค่นี้ก็ผิดแล้ว

หนึ่งในปัญหาในการลงทุนกองทุน PF และกอง REIT ที่ประกันสังคมภูมิใจว่า ไม่มีซื้อเองเลย ผ่านกองทุนตลอด ก็คือ กองทุนพวกนี้หลายๆ ตัวเป็นกองทุนแบบที่ไม่ได้เป็นเจ้าของสินทรัพย์เองโดยตรง แต่เป็นการซื้อสิทธิในการเช่าอาคาร หรือที่ดิน ทำให้สินทรัพย์นั้นไม่ได้ทำรายได้ตลอดไป แต่เมื่อหมดอายุ ก็จะมีมูลค่าเกือบเป็นศูนย์

ดังนั้นการบอกว่า ลงทุนไปสามหมื่นล้าน ได้คืนมาหมื่นแปดพันล้าน ก็อาจจะแปลว่า ขาดทุนก็ได้ ถ้าที่ลงไป ใกล้จะหมดอายุโครงการแล้ว