ดร.โสภณ พรโชคชัย ในฐานะผู้ประเมินค่าทรัพย์สินจาก AREA ระบุว่า..

ตามที่มีข้อถกเถียงกันในวงสังคมและวงการประเมินค่าทรัพย์สินว่า มูลค่าของอาคาร Skyy9 Centre ที่สำนักงานประกันสังคมได้ซื้อไว้ในราคา 7,000 ล้านบาทนั้น ราคาดังกล่าวเป็นราคาที่สมควรหรือไม่ ในที่นี้จึงเป็นกรณีศึกษาเพื่อการวิเคราะห์มูลค่าในเบื้องต้น

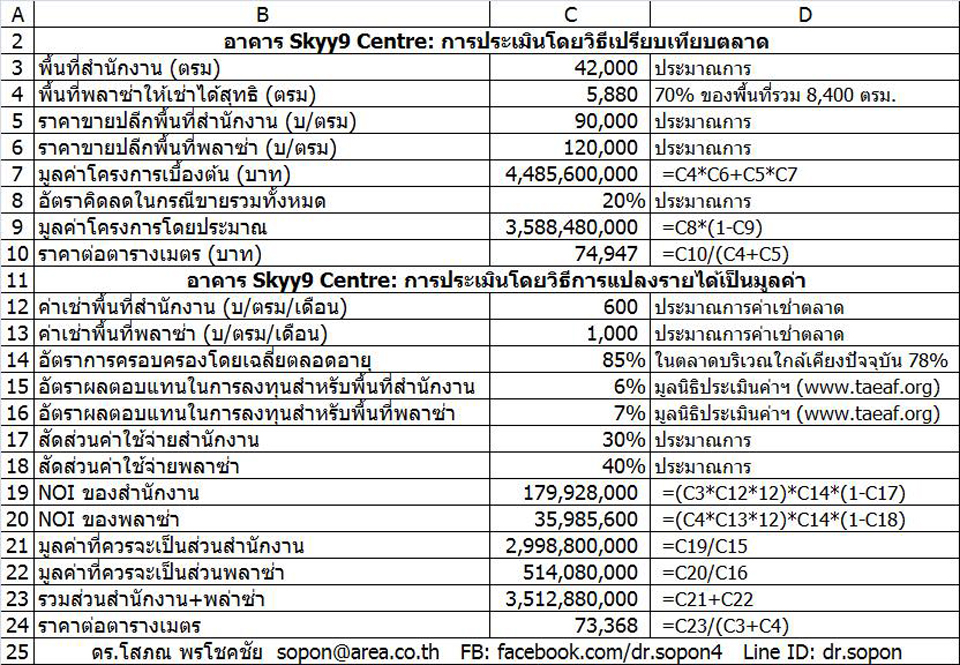

ขอประเมินค่าเบื้องต้นโดยอาศัยข้อมูลจากที่ทราบโดยประมวลจากสื่อต่างๆ ดังนี้ (ดูตารางประกอบ):

สำหรับในวิธีแรกคิดจากวิธีการเปรียบเทียบตลาดที่น่าจะเป็นราคาที่มีการซื้อขายกันอย่างแท้จริงในพื้นตั้งรอบๆ โครงการนี้ โดย

บรรทัดที่ 3 เป็นพื้นที่สำนักงาน (ตรม) 42,000 ซึ่งเป็นตัวเลขประมาณการ

บรรทัดที่ 4 เป็นพื้นที่พลาซ่าให้เช่าได้สุทธิ (ตร.ม.) 5,880 หรือเป็น 70% ของพื้นที่พลาซ่ารวม 8,400 ตร.ม. โดยพื้นที่สำนักงานและพลาซ่ารวมกันประมาณ 50,400 ตร.ม.

บรรทัดที่ 5 เป็นราคาขายปลีกพื้นที่สำนักงาน (บ./ตร.ม.) 90,000 ซึ่งเป็นตัวเลขประมาณการโดยเทียบกับราคาขายของพื้นที่สำนักงานที่ขายในราคา 70,000 – 120,000 บาท แล้วแต่สภาพและทำเลที่ตั้ง

บรรทัดที่ 6 เป็นราคาขายปลีกพื้นที่พลาซ่า (บ./ตร.ม.) 120,000 ซึ่งเป็นตัวเลขประมาณการจากการเปรียบเทียบตลาดในพื้นที่เช่นกัน

บรรทัดที่ 7 คือมูลค่าโครงการเบื้องต้นเป็นเงิน 4,485,600,000 บาท โดยเอา 42,000 ตร.ม. คูณด้วย 90,000 บาท/ตร.ม. และ 5,880 ตร.ม. คูณด้วย 120,000 บาท/ตร.ม.

บรรทัดที่ 8 สมมติอัตราคิดลดในกรณีขายรวมทั้งหมด 20% โดยประมาณการเพราะราคาขายต่อ ตร.ม. ข้างต้นเป็นราคาขายปลีกสำหรับพื้นที่ขนาดเล็ก หากขายรวมซึ่งต้องใช้เวลาในการขาย ก็มักต้องคิดลดลงบ้าง

บรรทัดที่ 9 ดังนั้นมูลค่าโครงการโดยประมาณ 3,588,480,000 บาท โดยคิดจาก 4,485,600,000 บาท คูณด้วย (1-20%) หรือ 80% นั่นเอง

บรรทัดที่ 10 ดังนั้นราคาต่อตารางเมตร 74,947 บาท โดยนำ 3,588,480,000 บาท หารด้วย 47,880 ตร.ม. (ใช้พื้นที่สุทธิที่เช่าได้ของพลาซ่า)

สำหรับการประเมินโดยวิธีการแปลงรายได้เป็นมูลค่านั้นพิจารณาจากค่าเช่าตลาดเป็นสำคัญ โดย

บรรทัดที่ 12 เป็นประมาณการค่าเช่าพื้นที่สำนักงาน เป็นเงินประมาณ 600 บ/ตรม/เดือน โดยพิจารณาจากค่าเช่าตลาดในพื้นที่ใกล้เคียง

บรรทัดที่ 13 เป็นประมาณการค่าเช่าพื้นที่พลาซ่า เป็นเงินประมาณ 1,000 บ/ตรม/เดือน ประมาณการค่าเช่าตลาดในพื้นที่ใกล้เคียงเช่นกัน

บรรทัดที่ 14 คืออัตราการครอบครองโดยเฉลี่ยตลอดอายุ 85% ทั้งนี้ในตลาดบริเวณใกล้เคียงปัจจุบันอัตราการครองครองอยู่ที่ 78% แต่ในที่นี้ ดร.โสภณ ประเมินให้อัตราการครองครองสูงกว่าเล็กน้อยตลอดอายุการใช้งาน แม้ในขณะเริ่มต้นนี้จะยังมีอัตราการครอบครองที่ต่ำมากก็ตาม

บรรทัดที่ 15 คืออัตราผลตอบแทนการลงทุนสำนักงานที่ 6% โดยอ้างอิงจากการประมาณการทุกปีของมูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทย

บรรทัดที่ 16 คืออัตราผลตอบแทนการลงทุนพลาซ่าที่ 7% โดยอ้างอิงจากการประมาณการทุกปีของมูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทย เช่นกัน

บรรทัดที่ 17 ได้แก่สัดส่วนค่าใช้จ่ายสำนักงาน 30% โดยประมาณ

บรรทัดที่ 18 ได้แก่สัดส่วนค่าใช้จ่ายพลาซ่า 40% โดยประมาณ

บรรทัดที่ 19 แสดงรายได้สุทธิ (Net Operating Income: NOI) ของพื้นที่สำนักงานเป็นเงิน 179,928,000 = (42,000 ตร.ม. คูณด้วย 600 บาท/เดือน คูณด้วย 12 เดือน คูณด้วย 85% ที่ครอบครอง คูณด้วยอัตรารายได้สุทธิ 70%

บรรทัดที่ 20 เช่นกันรายได้สุทธิ (NOI ของพลาซ่าเป็นเงิน 35,985,600 บาท ซึ่งมาจาก 5,880 ตร.ม. คูณด้วยค่าเช่า 1,000 บ./ตร.ม./เดือน คูณด้วย 12 เดือน เดือน คูณด้วย 85% ที่ครอบครอง คูณด้วยอัตรารายได้สุทธิ 60%

บรรทัดที่ 21 คือมูลค่าที่ควรจะเป็นส่วนสำนักงาน 2,998,800,000 บาท ซึ่งมาจากบรรทัดที่ 19 (179,928,000 หารด้วยอัตราผลตอบแทนที่ 6%)

บรรทัดที่ 22 คือมูลค่าที่ควรจะเป็นส่วนพลาซ่า 514,080,000 บาท ซึ่งมาจากบรรทัดที่ 20 (35,985,600 บาท หารด้วย 7%

บรรทัดที่ 23 เป็นมูลค่ารวมของทั้งส่วนสำนักงานและพลาซ่ารวมกัน 3,512,880,000 บาท (2,998,800,000 + 514,080,000)

บรรทัดที่ 24 สุดท้ายเป็นราคาต่อตารางเมตรที่ 73,368 บาท (เอามูลค่ารวม 3,512,880 บาท หารด้วยพื้นที่สำนักงาน (42,000 ตร.ม.) รวมกันพื้นที่สุทธิของพลาซ่า 5,880 ตร.ม.)

อนึ่ง มูลค่าที่ประเมินประมาณ 3,500-3,600 ล้านบาทนี้ ไม่ได้ประเมินโดยวิธีคิดมูลค่าจากต้นทุนเนื่องจาก ดร.โสภณ ไม่มีข้อมูลของการปรับปรุงอาคาร เพียงแต่ตั้งสมมติฐานว่าอาคารได้รับการปรับปรุงให้มีมาตรฐานที่ดีเช่นเดียวกับอาคารสำนักงานชั้น 1 อื่นๆ ในบริเวณใกล้เคียง และโดยที่อาคารนี้เป็นอสังหาริมทรัพย์เพื่อการให้เช่าเพื่อสร้างรายได้ การประเมินค่าทรัพย์สินจึงควรใช้วิธีการเปรียบเทียบตลาดและวิธีการแปลงรายได้เป็นมูลค่าตามที่แสดงไว้ข้างต้น

โดยที่ราคาที่ประเมินนี้เป็นเพียงครึ่งเดียวของมูลค่าที่บริษัทประเมิน 2 แห่งประเมินไว้ที่ 7,000 ล้านบาทเศษ หากต้องการทราบความจริงที่ชัดเจน ก็ควรให้มูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทย และสมาคมผู้ประเมิน 2 แห่ง ตั้งคณะทำงานนำผู้แทนของบริษัทประเมินทั้งสองแห่งไปหาข้อมูลภาคสนามพร้อมกัน จะได้มีฐานข้อมูลชุดเดียวกันในการวิเคราะห์ ซึ่งกรณีนั้นมูลค่าที่ประเมินได้ น่าจะสอดคล้องกับความเป็นจริงมากขึ้น